2016年9月21日 – 東京 – 日銀は金融政策枠組みの大幅な変更を決定しました。そのなかで長期金利をゼロ%程度に誘導するという目標設定とともに、短期金利はマイナス0.1%を維持すると発表しました。

ニューメリカルテクノロジーズでは、こうしたマイナス金利政策下におけるニーズを機敏にとらえ継続的にマイナス金利への対応を進めています。最新バージョンのNtInsight®では、マイナス金利ストレステスト、モンテカルロシミュレーションに対応しました。

対応内容

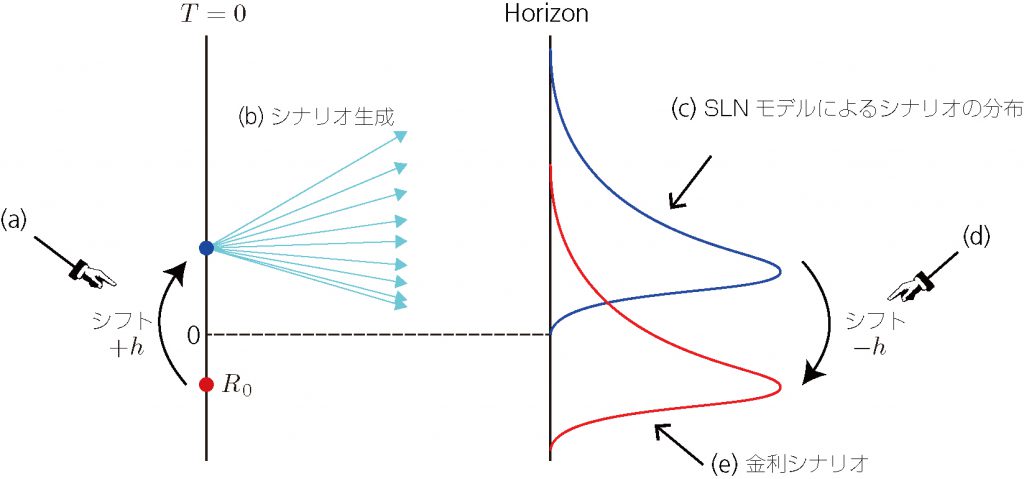

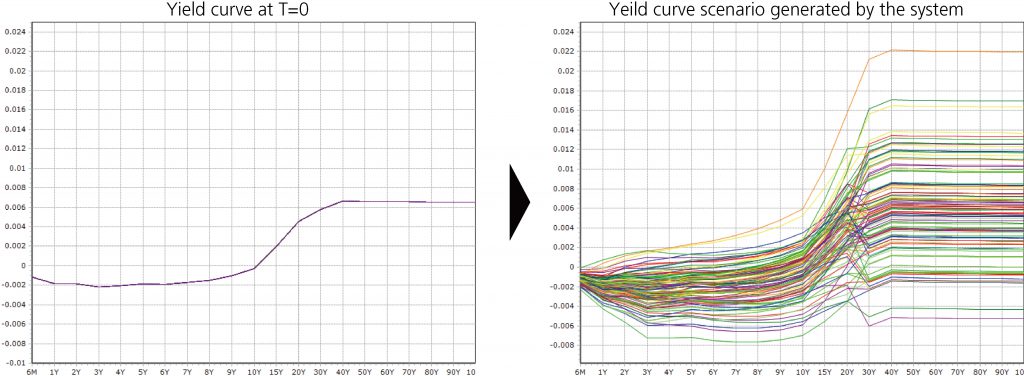

ストレステストシナリオにマイナス金利を設定可能としました。また、シフテッドログノーマルモデル(Shifted Log-Normal model,SLN モデル)を実装し、マイナス金利を含む金利シナリオを生成可能としました。

詳細については、ホワイトペーパーをご参照ください。

ニューメリカルテクノロジーズ株式会社は、最先端の金融リスク管理ソフトウェアパッケージ製品の開発・保守サポートを提供するソフトウェア開発会社であると共に、高機能コンピューティング(HPC)、並列モンテカルロ・シミュレーションおよび金融モデリングに高い知識と経験をもつコンサルティング会社としての側面をもちます。